1、在账户中,用“借”和“贷”作为记账符号

假贷记账法以“借”和“贷”作为记账符号,把每一个科目所属账户的账?都辨别“借方”、“贷方”和“余额”三栏。借方在左,贷方在右,以反应资金的增减转变状况。

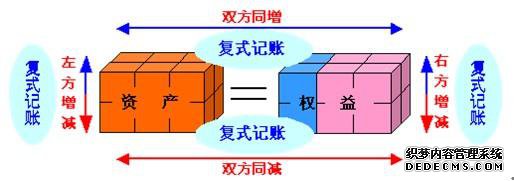

假贷记账法运用的“借”、“贷”二字,已同原本的字意(即“债主”、“贷主”)相脱节,演化成了一对纯粹的记账符号,有其特地的寄义。“猎”、“贷”的寄义因账户本质不同而恰恰相同。在资产类(本钱类、用度类账户)中,“借”暗示添加,“贷”暗示增加;而在欠债及一切者权益类(收益类账户)中,“借”暗示增加,“贷”暗示增力口。

2、以“有借必有贷,假贷必相等”作为记账法则

依据复式记账道理,对每项经济营业都要以相等金额,同时在两个或两个以上互相联络的账户中进行注销。记账时,对每项经济营业必需用相等金额,一方面已人1个或几个相关账户的借方,另外一方面记人1个或几个相关账户的贷方,记人借方贷户与贷方账户的数额必然相等,这就构成了假贷记账法的记账法则:“有借必有贷,假贷必相等”。

3、以“有借必有贷,假贷必相等”的记账法则进行试算均衡

因为假贷记账法在处置每笔经济营业时,都必需遵照“有借必有贷,假贷必相等”的记账法则,记账标的目的相同,金额相等。因而,在一按时期内(如1个月),一切账户的假贷产生额单方算计必然相等;一切账户的借方期末余额算计数与贷方期末余额计数也必然是相等的。其试算均衡公式是:

期初借方余额算计二期初贷方余额算计

本借方产生额算计=本期贷方产生额算计

期末借方余额算计=期末贷方余额算计

应用这类均衡联系,便可以检查各账户记载能否准确,以进步管帐核算的质量。

4、可以设置和使用两重本质的账户

在假贷记账法下,账户按经济本质普通分为资产、欠债和一切者权益三类。但为了灵敏地处置账务,也可以设置和使用,既可所以资产又可所以欠债的两重本质的账户(单独性账户),如设置“待处置财富授意”等账户。两重账户(单独性账户),应依据他们期末余额标的目的来肯定其本质,假如是借方余额,则资产类账户;如是贷方余额,则欠债账户。

活动推荐>>>618年中大促:早报名越省钱 备战低级五折起

上一篇:养老基金投资 不能跟着感觉走 下一篇:提前报废固定资产 应该如何进行处理?