资金是企业得以生存和发展的“血液”,是企业完成价值最大化的依靠,货泉资金也是企业在消费运营过程当中以货泉方式具有的灵动性最强的资产,其被调用、拥有和贪污的风险最大。因而,无效防备资金风险,最好企业的银行放款对账任务对我们财政人员来讲显得尤其主要。

目前良多企业的银行放款对账都具有着很大的问题,内掌握度落实不到位,银行放款对账流于方式;事中掌握单薄,羁系具有空缺点;预先羁系不力,临时未到达账项具有藏匿资金平安的风险等等。这些问题都能对我们财政人员的银行放款对账任务形成极其不良的影响。

为了包管银行放款的平安和核算的准确,企业应定期对账。银行放款的对账主要包罗三个方面:

1.银行放款日志账与银行放款收、付款凭证互相查对,做到账证符合;

2.银行放款日志账与银行放款总账互相查对,做到账账符合;

3.在账证、账账符合的根底上,银行放款日志账与银行对账单互相查对,做到账单符合。

前两个方面的查对,与现金日志账的查对基底细同。主要阐明一下企业与银行之间的“账单查对”。

实际上讲,企业银行放款日志账的记载与银行开出的“银行放款对账单”不管是产生额,仍是期末余额都该当是完全一致的,由于它们是对统一账号放款的记载。可是在理论中经过查对,会发觉单方的账目常常呈现纷歧致的状况。缘由有两个:一是有“未达账项”;二是单方账目可能产生记载过失。不管是“未达账项”,仍是单方账目记载有误,都要经过企业银行放款日志账的记载与银行开出的“银行放款对账单”进行逐笔“勾对”才能发觉。

对账详细办法是,由开户银行定期将银行复写账的正本作为对账单供给给各单位,出纳员把企业“银行放款日志账”中的借方和贷方的每条记录辨别与“银行放款对账单”中的贷方和借方的每条记录从凭证的品种、编号、摘要形式、记账标的目的、金额等方面加以查对,对上的即在对账单和银行放款日志账上辨别做出记号(普通为“√”)。一旦发觉本单位漏记、重记、错记或串户等状况,应由单位更正后注销入账。在与开户银行查对余额过程当中,因为未达账项的具有,经常使银行账面余额与单位银行放款日志账账面余额产生不符。

所谓未达账项,是指银行结算凭证期末在银行与单位通报过程当中,因为通报时间和记账时间的不同,常形成银行与开户单位一方曾经入账而另外一方还没有入账的状况,从而形成单方账面余额不符。未达账项有以下4种状况:

1.单位曾经入账,但银行还没有入账的支出事项。如单位取出银行的转账支票,银行还没有记入单位账户。

2.单位曾经入账,而银行还没有入账的支出事项。如单位签发的支票,单位曾经入账,而银行还没有接到操持转账手续,因此未增加企业放款。

3.银行曾经入账,单位还没有入账的支出事项。如银行代收的单据及本钱,银行已入单位的放款户而单位未能实时收到告诉因此并未入账。

4.银行曾经入账而单位还没有入账的支出事项。如银行代扣的水电费、代扣的银行告贷本钱等曾经入单位的账户而单位还没有收到银行告诉因此还没有入账。

呈现第一种和第四种状况时,单位银行放款账面余额会大于银行对账单的余额;反过去,呈现第二种和第三种状况时,企业银行放款账面余额会小于银行对账单的余额。若未达账项不实时核对与调剂,企业对实有放款数心中有数,则有利于合理分配运用资金、发扬资金的应无效益,还容易开出“空头”支票,形成不用要的经济丧失,带来不用要的费事。所以,企业出纳人员该当实时取得银行对账单,体例银行放款余额调理表。

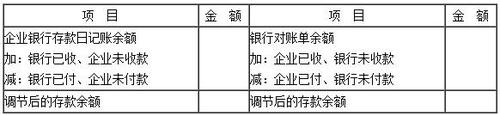

关于未达账项,应体例“银行放款余额调理表”进行调理。调理后,若无记账过失,单方调剂后的银行放款余额该当相等;调理后,单方余额假如仍不符合,阐明记账有过失,需进一步核对,更正过失记载。

银行放款余额调理表 单位:元

调理后的银行放款余额,反应了企业可以动用的银行放款实无数额。

银行放款余额调理表是用来查对企业和银行的记账有没有过失,不能作为记账的根据。关于未达账项,不必进行账面调剂,待结算凭证收到后再进行账务处置。