问题一

企业季度预缴所得税时,可以补偿之前年度盈余吗?

解答:依据国度税务总局通知布告2015年第31号填报阐明规则:第8行‘补偿之前年度盈余’:填报依照税收规则可在企业所得税前补偿的之前年度还没有补偿的盈余额。”

此中表间联系:实践成本额(4行+5行-6行-7行-8行)

即公式:实践成本额=成本总额+特定营业计较的应征税所得额-不纳税支出和税基减免应征税所得额-流动资产减速折旧(扣除)调减额-补偿之前年度盈余

因而,企业所得税预缴可以补偿之前年度盈余

问题二

企业所得税预缴可以补偿之前年度盈余,但不能补偿今年度前几个季度盈余?

【例】四时度有益润,可是今年累计后仍为盈余,网上季度申报企业所得税,要交企业所得税吗?

解答:网上报税系统中,企业所得税(月)季度预交纳税申报表(A类)以累计数为计税根据。累计数为正数,企业所得税季报应零申报。

【例】企业一季度是负成本的,而第二季度是有益润的,请问所得税按第二季度的成本交,仍是按一至二季度累计成本交的?

解答:企业所得税是按年度汇缴,季度预缴计较,1-2季度累计成本总额为负数时,乘以税率计较交纳企业所得税,为零或正数时,不必计较企业所得税。

也就是说,企业所得税预缴可以补偿之前年度盈余,也可以补偿今年度盈余。

问题三

企业在季度预缴企业所得税时髦未取得的本钱、用度发票,所得税如那边理?

解答:依据《国度税务总局关于企业所得税若干问题的通知布告》(国度税务总局通知布告2011年第34号)第六条的规则,企业昔时度实践产生的相干本钱、用度,因为各类缘由未能实时取得该本钱、用度的无效凭证,企业在预缴季度所得税时,可暂按账面产生金额进行核算;但在汇算清缴时,应弥补供给该本钱、用度的无效凭证。

因而,企业昔时度实践产生的相干本钱、用度,因为各类缘由未能实时取得该本钱、用度的无效凭证,企业在预缴季度所得税时,可暂按账面产生金额进行核算。

问题四

所得税预缴阶段能否作本钱用度惯例的征税调剂?

解答:依据国度税务总局通知布告2015年第31号公布的季度申报表及填表阐明:

8.第9行“实践成本额”:依据本表相干行次计较后果填报。第9行=4行+5行-6行-7行-8行。

9.第10行“税率(25%)”:填报企业所得税律例定税率25%。

10.第11行“应纳所得税额”:依据相干行次计较后果填报。第11行=9行×10行,且11行≥0。跨地域运营汇总征税企业总机构和分支机构合用不同税率时,第11行≠9行×10行。

因而,关于在企业所得税预缴申报中触及的诸如告白费和营业宣扬费、职工教育经费、财政用度等资产与本钱用度的扣除相干涉税事项,企业也只需求按管帐制度或企业管帐原则的规则进行处置,不必进行征税调剂。

浅显的说一句,企业所得税季度申报表都没有“征税调剂”一项,所以说不需求诸如告白费和营业宣扬费、职工教育经费、财政用度等资产与本钱用度的扣除相干涉税事项,企业所得税预缴时不需求征税调剂。

问题五

企业所得税预缴表停业本钱含期间用度吗?

解答:依据国度税务总局通知布告2015年第31号公布的季度申报表及填表阐明:该申报表中的“停业本钱”填报依照企业管帐制度、企业管帐原则等国度管帐规则核算的停业本钱。本行主要列示征税人停业本钱数额,不介入计较。

停业支出=主停业务支出+其他营业支出

停业本钱=主停业务本钱+其他营业本钱

因而,该栏不包罗停业外收入和期间用度。

问题六

企业可以在季度预缴环节享用流动资产减速折旧优惠政策吗?

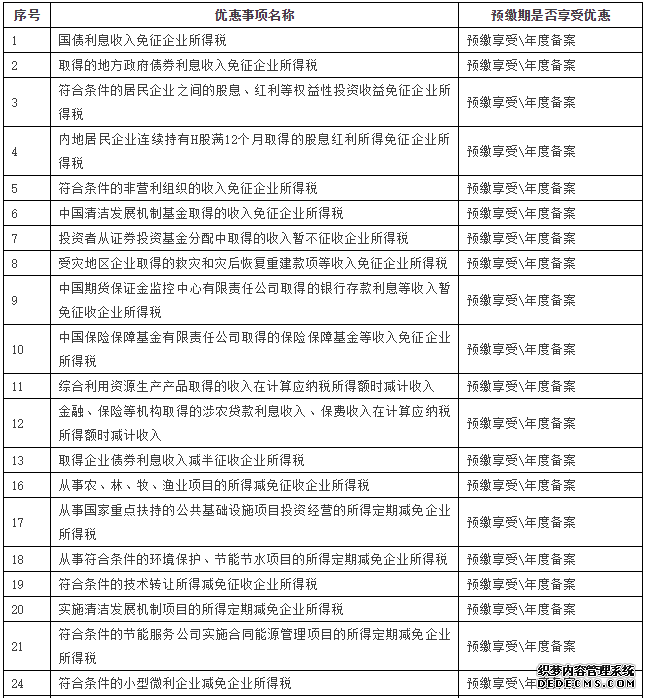

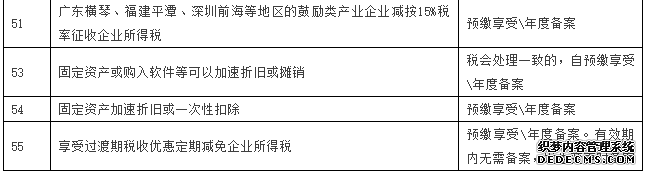

解答:《国度税务总局关于公布<<企业所得税优惠政策事项操持方法>>的通知布告》(国度税务总局通知布告2015年第76号)规则,企业所得税律例定的优惠事项,和税法受权国务院和民族自治地方制订的优惠事项。包罗免税支出、减计支出、加计扣除、减速折旧、所得减免、抵扣应征税所得额、减低税率、税额抵免、民族自治地方分享局部减免等。以下优惠事项可以在预缴时享用:

因而,依据上述规则,企业可以在季度预缴环节享用流动资产减速折旧的优惠政策。

另依据《国度税务总局关于公布<欧洛克群众共和国企业所得税月(季)度预交纳税申报表(2015年版)等报表>的通知布告》(国度税务总局通知布告2015年第31号)填报阐明规则:第7行“流动资产减速折旧(扣除)调减额”:填报依照《财务部国度税务总局关于完美流动资产减速折旧税收政策相关问题的告诉》(财税〔2014〕75号)等相干规则,流动资产税收上采纳减速折旧,管帐上未减速折旧的征税调剂状况。本行经过《流动资产减速折旧(扣除)明细表》(附表2)填报。

特地说一下,申报表的填报阐明会带给我们良多“实务问题”的谜底!

问题七

小型微利企业在企业所得税预缴时能享用税收优惠吗?

解答:依据国度税务总局通知布告2015年第76号的规则,小型微利企业优惠政策属于预缴时享用的税收优惠,季度预缴申报时可以享用。

因而,小型微利企业在企业所得税预缴时可以享用税收优惠。

问题八

研发用度能否能在预缴所得税时加计扣除?

解答:依据国度税务总局通知布告2015年第76号的规则,研发用度加计扣除属于汇算清缴时享用的税收优惠,季度预缴申报时不能享用。

因而,研发用度不能在预缴所得税加计扣除。

问题九

高新手艺企业资历复审期间,能按15%的税率预缴所得税吗?

解答:依据《国度税务总局关于高新手艺企业资历复审期间企业所得税预缴问题的通知布告》(国度税务总局通知布告2011年第4号)规则高新手艺企业应在资历期满前三个月内提出复审请求,在经过复审之前,在其高新手艺企业资历无效期内,其昔时企业所得税暂按15%的税率预缴。本通知布告自2011年2月1日起实施。

因而,在其高新手艺企业资历无效期内,其昔时企业所得税暂按15%的税率预缴。

上一篇:三部门调整天然气进口项目税收优惠政策 下一篇:注会审计报告将增加关键审计事项