作为财务报表的使用者,我们有必要理解产品成本计算的基本原理,以及与报表分析相关成本费用概念。因为,它主要会影响到企业资产管理效率与盈利能力的分析。

一、成本与费用

(一)成本

成本,它往往与一定的对象联系。实质上是某种资产转变为另一种资产。例如,材料的消耗变成了在产品。在资产负债表中,成本往往是以存货、在建工程等资产的形式列示;在利润表中,它是以营业成本形式列示的。

我们需要对成本变化的因素进行层层深入的剖析,需要追究是什么原因导致当前成本的变化,对未来会产生何种影响。

(二)费用

费用,往往与一定的期间联系,我们习惯称之为期间费用,它主要包括营业费用,财务费用,管理费用。它们在发生时直接计入当期损益,抵减利润,期间费用主要在利润表中列示。

一般而言,期间费用中固定成本居多。所以,各期的期间费用变动幅度一般不会很大。但若有较大幅度的变动,往往预示着有重大的事项发生。例如,营业费用的剧增,意味着公司销售政策的变化或是某种新产品推广的需要;财务费用的大幅变化,意味企业大额筹资行为的发生或偿还;管理费用的变化,可能是人员聘用工资政策调整所致。

对于期间费用的变化,我们需要考虑其与营业收入的配比程度。

二、产品成本项目

我们平时所讲的成本往往是指产品的制造成本,其构成一般可由“直接材料”、“直接工资”和“制造费用”三个项目组成。

直接材料指企业生产经营过程中实际消耗的原材料、辅助材料、备品配件、外购半成品、燃料、动力、包装物、低值易耗品的原价和运输、装卸、整理等费用。

直接工资指企业直接从事产品生产人员的工资及提取的福利费。

制造费用指各个基本生产车间和辅助生产车间为组织和管理生产所发生的费用和其他生产费用,如车间管理人员的工资及提取的福利费、车间房屋建筑物和机器设备的折旧费、租赁费、修理费、机物料消耗、水电费、办公费等等。

由于生产的特点、各种费用支出的比重及成本管理和核算的要求不同,各企业可根据具体情况,增设“废品损失”成本项目;如果企业耗用的燃料和动力较多,可增设:“直接燃料和动力”成本项目等等。

从生产费用发生开始,到算出完工产品总成本和单位成本为止的整个成本计算的步骤。可以用图3-1表示:

很显然,从图中可以看出每个成本项目(直接材料、直接人工、制造费用、废品损失)的变动,最终都将影响到产品单位成本的上下波动。这将有助于我们进行单位产品成本变动原因的分析。

值得我们注意的是:成本总额的高低,不仅与产品的单位成本高低有关,而且与产品的品种结构也有关。这对于我们进行销售毛利率等盈利能力分析时有着十分重要的意义。

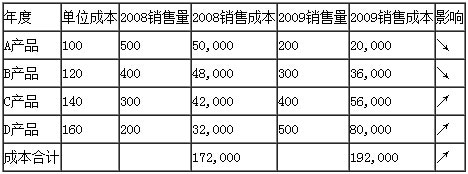

【例3-1】品种结构变化对成本总额的影响分析

假设ABC公司2008,2009年度的销售成本总额从172000上升到192000元,根据下表,导致其成本总额发生变的原因是。

表3-1 品种结构变化对成本总额的影响分析