本文根源于管帐网(http://www.kuaiji.com/),假如想了解更多关于管帐政策、实操、考据相干信息,可以关心管帐网或许关心微旌旗灯号ID:wwwkuaijicom,随时为你供给最新行业资讯!

良多管帐人对增值税红字公用发票是什么、增值税红字公用发票开具流程其实不熟习,管帐网小编都拾掇好了,请自己看看哈~ 【增值税发票红字冲销流程——出售方】 出售方请求红字发票流程大致以下: 1.点击“发票治理”上方‘红字发票信息表’下拉菜单挑选‘红字增值税公用发票信息表填开’ 【】 2.挑选“出售方请求”,输出“发票代码和发票号码”点击“下一步”,确认信息表票面信息能否准确;假如票面无信息,则手工录入需红冲票面信息。(注:金额、数目为正数;单价为负数,清单信息可汇总成一行商品),确认完成点击右上角“打印”,然后挑选“不打印”,最初点击“撤消”。 【】 3.点击“发票治理”上方‘红字发票信息表’下拉菜单挑选‘红字增值税公用发票信息表查询导出’,弹出窗口选中已开信息表,点击‘上传’按钮,点“肯定”,待信息表上传完成显现“审核经过”便可进入发票填开界面开具正数发票。 【】 4.点击“发票治理----发票填开---公用发票填开”在增值税公用发票填开界面中,点击“红字---导入收集下载红字发票信息表“,双击信息表编号,确认票面信息能否准确,并打印在一般的发票上便可。 【】 购方请求方法可以检查附件信息。 【增值税发票红字冲销流程——购置方】 1、购方请求流程 1.进入开票软件后,点击左上方“发票治理---红字发票信息表---红字增值税公用发票信息表填开”,以下图 【】 2.点击“购置方请求---已抵扣---肯定”,以下图 【】 3.进入信息表填开界面,将销方企业信息、商品信息(数目、金额为正数,单价为负数;右上角“价钱”按钮用来切换含税与不含税)录入完好,点击右上角“打印”。以下图 【】 4.挑选“不打印”,以下图 【】 5.弹开界面点击“撤消”(假如另有多张发票需求填开,可以点击‘肯定’),以下图 【】 6.再次点击左上方“发票治理---红字发票信息表---红字增值税公用发票信息表查询导出”,以下图 【】 7.进入界面后,选中已开具信息表,点击“上传”(可多选),点“确认”,以下图 【】 8.待信息表描绘变成“审核经过”,信息表编号无数据便可。将信息表编号交给销方开具正数发票。 【】 【增值税发票红字冲销流程——相干规则】 一 增值税普通征税人开具红字增值税公用发票(以下简称“公用发票”)的办法 (一)填开《开具红字增值税公用发票信息表》 1. 购置方取得公用发票已用于申报抵扣的,购置方可在增值税发票治理新系统(以下简称“新系统”)中填开并上传《开具红字增值税公用发票信息表》,在填开《信息表》时不填写绝对应的蓝字公用发票信息,应暂依《信息表》所列增值税税额从当期进项税额直达出,待取得出售方开具的红字公用发票后,与《信息表》一并作为记账凭证。 2. 购置方取得公用发票未用于申报抵扣、但发票联或抵扣联没法退回的,购置方填开《信息表》时应填写绝对应的蓝字公用发票信息。 3. 出售方开具公用发票还没有托付购置方,和购置方未用于申报抵扣并将发票联及抵扣联退回的,出售方可在新系统中填开并上传《信息表》。出售方填开《信息表》时应填写绝对应的蓝字公用发票信息。 (二)同步信息 主管税务机关经过收集接纳征税人上传的《信息表》,系统主动校验经过后,生成带有“红字发票信息表编号”的《信息表》,并将信息同步至征税人端系统中。 (三)开具红字公用发票 出售方凭税务机联系统校验经过的《信息表》开具红字公用发票,在新系统中以销项正数开具。红字公用发票应与《信息表》逐个对应。 (四)系统校验 征税人也可凭《信息表》电子信息或纸质材料到税务机关对《信息表》形式进行系统校验。 二 小范围征税人开具红字公用发票的办法 税务机关为小范围征税人代开公用发票,需求开具红字公用发票的,依照普通征税人开具红字公用发票的办法处置。 三 开具红字增值税一般发票的规则 征税人需求开具红字增值税一般发票的,可以在所对应的蓝字发票金额范畴内开具多份红字发票。红字灵活车出售一致发票需与原蓝字灵活车出售一致发票逐个对应。 四 其他合用本通知布告的状况 依照《国度税务总局关于征税人认定或注销为普通征税人行进项税额抵询问题的通知布告》(国度税务总局通知布告2015年第59号)的规则,需求开具红字公用发票的,依照本通知布告规则施行。 五 本通知布告自2016年8月1日起实施 《国度税务总局关于奉行增值税发票系统晋级版相关问题的通知布告》(国度税务总局通知布告2014年第73号)第四条、附件1、附件2和《国度税务总局关于全面奉行增值税发票系统晋级版相关问题的通知布告》(国度税务总局通知布告2015年第19号)第五条、附件1、附件2同时废除。此前未处置的事项,依照本通知布告规则施行。良多管帐人对增值税发票红字冲销流程、增值税发票红字冲销相干规则其实不熟习,管帐网小编都拾掇好了,请自己看看哈~

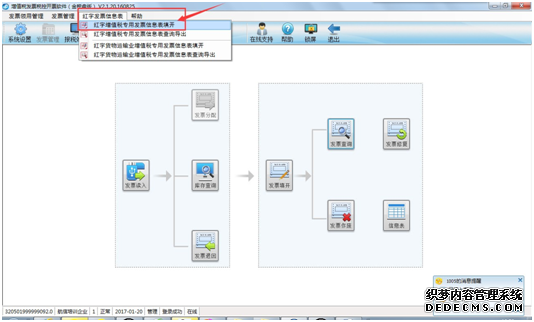

【增值税发票红字冲销流程——出售方】

出售方请求红字发票流程大致以下:

1.点击“发票治理”上方‘红字发票信息表’下拉菜单挑选‘红字增值税公用发票信息表填开’

1

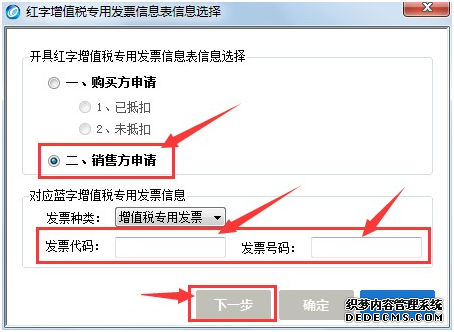

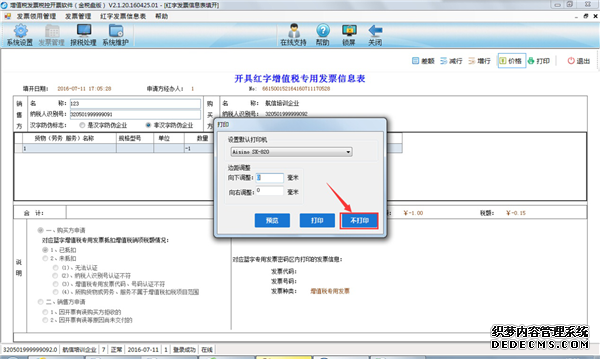

2.挑选“出售方请求”,输出“发票代码和发票号码”点击“下一步”,确认信息表票面信息能否准确;假如票面无信息,则手工录入需红冲票面信息。(注:金额、数目为正数;单价为负数,清单信息可汇总成一行商品),确认完成点击右上角“打印”,然后挑选“不打印”,最初点击“撤消”。

2

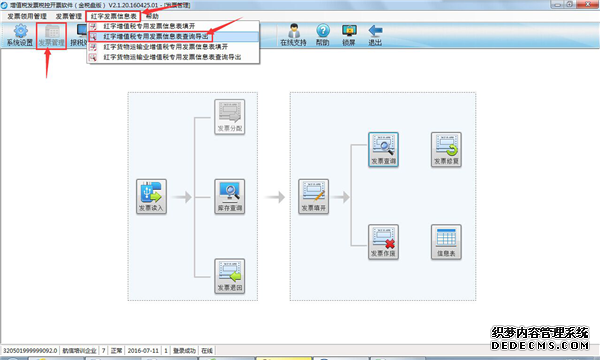

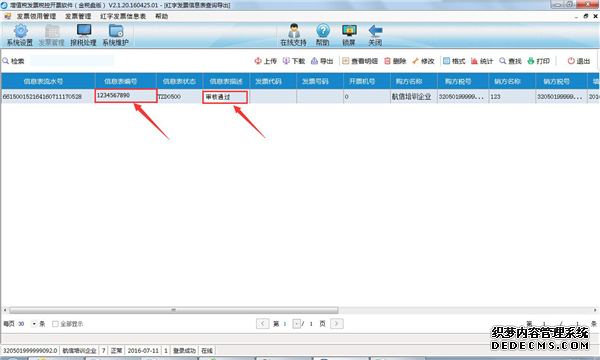

3.点击“发票治理”上方‘红字发票信息表’下拉菜单挑选‘红字增值税公用发票信息表查询导出’,弹出窗口选中已开信息表,点击‘上传’按钮,点“肯定”,待信息表上传完成显现“审核经过”便可进入发票填开界面开具正数发票。

3

4

4.点击“发票治理----发票填开---公用发票填开”在增值税公用发票填开界面中,点击“红字---导入收集下载红字发票信息表“,双击信息表编号,确认票面信息能否准确,并打印在一般的发票上便可。

5

购方请求方法可以检查附件信息。

【增值税发票红字冲销流程——购置方】

1、购方请求流程

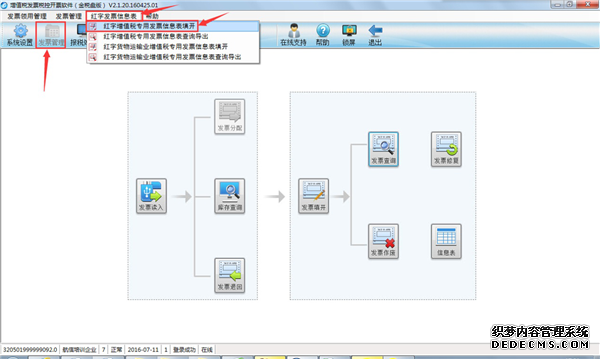

1.进入开票软件后,点击左上方“发票治理---红字发票信息表---红字增值税公用发票信息表填开”,以下图

6

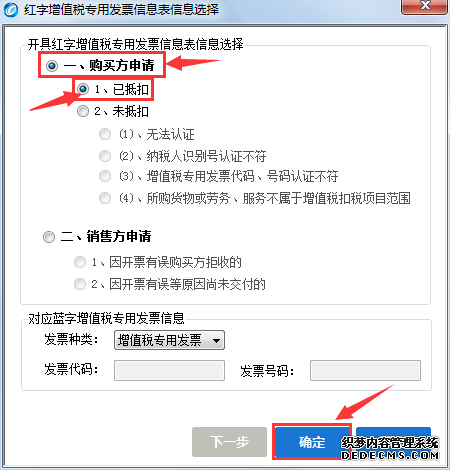

2.点击“购置方请求---已抵扣---肯定”,以下图

7

3.进入信息表填开界面,将销方企业信息、商品信息(数目、金额为正数,单价为负数;右上角“价钱”按钮用来切换含税与不含税)录入完好,点击右上角“打印”。以下图

8

4.挑选“不打印”,以下图

9

5.弹开界面点击“撤消”(假如另有多张发票需求填开,可以点击‘肯定’),以下图

10

6.再次点击左上方“发票治理---红字发票信息表---红字增值税公用发票信息表查询导出”,以下图

11

7.进入界面后,选中已开具信息表,点击“上传”(可多选),点“确认”,以下图

12

8.待信息表描绘变成“审核经过”,信息表编号无数据便可。将信息表编号交给销方开具正数发票。

13

【增值税发票红字冲销流程——相干规则】

一 增值税普通征税人开具红字增值税公用发票(以下简称“公用发票”)的办法

(一)填开《开具红字增值税公用发票信息表》

1. 购置方取得公用发票已用于申报抵扣的,购置方可在增值税发票治理新系统(以下简称“新系统”)中填开并上传《开具红字增值税公用发票信息表》,在填开《信息表》时不填写绝对应的蓝字公用发票信息,应暂依《信息表》所列增值税税额从当期进项税额直达出,待取得出售方开具的红字公用发票后,与《信息表》一并作为记账凭证。

2. 购置方取得公用发票未用于申报抵扣、但发票联或抵扣联没法退回的,购置方填开《信息表》时应填写绝对应的蓝字公用发票信息。

3. 出售方开具公用发票还没有托付购置方,和购置方未用于申报抵扣并将发票联及抵扣联退回的,出售方可在新系统中填开并上传《信息表》。出售方填开《信息表》时应填写绝对应的蓝字公用发票信息。

(二)同步信息

主管税务机关经过收集接纳征税人上传的《信息表》,系统主动校验经过后,生成带有“红字发票信息表编号”的《信息表》,并将信息同步至征税人端系统中。

(三)开具红字公用发票

出售方凭税务机联系统校验经过的《信息表》开具红字公用发票,在新系统中以销项正数开具。红字公用发票应与《信息表》逐个对应。

(四)系统校验

征税人也可凭《信息表》电子信息或纸质材料到税务机关对《信息表》形式进行系统校验。

二 小范围征税人开具红字公用发票的办法

税务机关为小范围征税人代开公用发票,需求开具红字公用发票的,依照普通征税人开具红字公用发票的办法处置。

三 开具红字增值税一般发票的规则

征税人需求开具红字增值税一般发票的,可以在所对应的蓝字发票金额范畴内开具多份红字发票。红字灵活车出售一致发票需与原蓝字灵活车出售一致发票逐个对应。

四 其他合用本通知布告的状况

依照《国度税务总局关于征税人认定或注销为普通征税人行进项税额抵询问题的通知布告》(国度税务总局通知布告2015年第59号)的规则,需求开具红字公用发票的,依照本通知布告规则施行。

五 本通知布告自2016年8月1日起实施

《国度税务总局关于奉行增值税发票系统晋级版相关问题的通知布告》(国度税务总局通知布告2014年第73号)第四条、附件1、附件2和《国度税务总局关于全面奉行增值税发票系统晋级版相关问题的通知布告》(国度税务总局通知布告2015年第19号)第五条、附件1、附件2同时废除。此前未处置的事项,依照本通知布告规则施行。